*本ブログにはアフィリエイトが含まれています。

みなさんこんにちわ!

Money Golemです!

前回生命保険にどれくらい必要かを試算するために

遺族年金という国の制度とそれがあると1000万~2000万が必要額だと説明させていただきました

今日は私の失敗からみなさんに重要なことをお伝えします。

本日は生命保険は掛け捨てor貯蓄型どっちがいい?

このお題で私は大失敗しました。

私はこの経験で160万の損を選択しました涙)

それでもこの選択がトータルでプラスになることをシミュレーションし、自分で気づきました!

自分以外にも多くの方がこの罠にかかっていると思いますので

お伝えしたいと思います。

生命保険は掛け捨てで充分!貯蓄型保険は不要!

タイトルのとおり

生命保険は掛け捨てで充分!

これが今日一番言いたいことです!

掛け捨てと貯蓄型保険の違いとは?

ここで簡単に生命保険の2種類の形態についてです。

- 保障の期間と返戻金

- 掛け捨て型生命保険は、保険期間が満了すると保障がなくなり、払い込んだ保険料は返ってきません。途中で解約しても解約返戻金はごくわずかです。代表的なものには定期保険や収入保障保険があります。

- 貯蓄型生命保険は、保障機能と貯蓄機能を兼ね備えています。支払った保険料の一部が積み立てられて運用され、解約時や満期時には「解約返戻金」や「満期保険金」を受け取ることができます。終身保険や養老保険、個人年金保険、学資保険などが該当します。

- 保険料の違い

- 掛け捨て型の保険料は主に保障の費用に充てられるため、保障金額を高く設定しても、貯蓄型生命保険に比べて割安です。

- 貯蓄型生命保険は、保障料を保障に加えて積み立てにも充てるため、保険料は掛け捨て型に比べて高くなります。

掛け捨てと貯蓄型どっちがいい?

私は掛け捨てがいいという結論しましたがなぜそうなるでしょうか。

貯蓄型の目的は

保障をかけながら資産運用をしてお金をできるだけ増やしましょう

になるわけです。

それなら

保障→掛け捨て保険

お金を増やす→資産運用

分けてやればいいんじゃない?ってことです。

シミュレーション結果から掛け捨て+積み立て投資のほうがいい!!

ここからは私が実際に入っていた契約を例にお話しをしていきます。

現在私が35歳になるのでいったんそこスタートで65歳までとします。

トータルで年額20.2万の予算は同じでそれを

・貯蓄型保険に全額

・掛け捨てに同程度の保証額+残りを積み立て投資(総額は20.2万)

にして保障を同じレベルでした場合で比較しています。

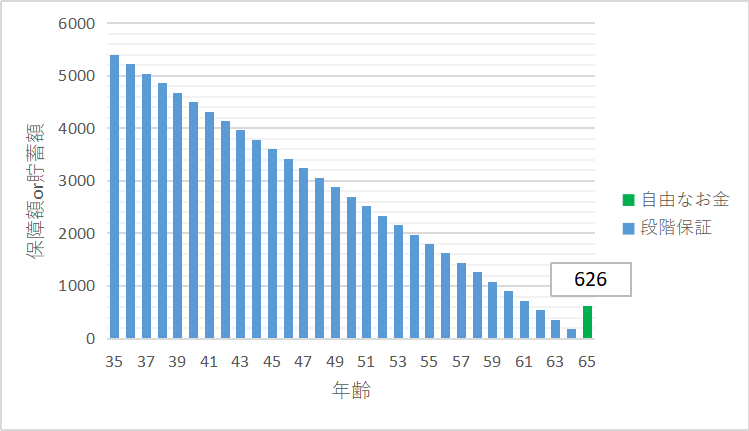

貯蓄型保険のシミュレーション結果

まずは貯蓄型保険です。

契約内容

保障額:毎月15万が80歳まで支払い(解約金抑制型保険という名前でした)

保険金額:年額20.2万

貯蓄額:65歳まで払い込むと解約返戻金として626万が返ってくるという契約でした。

トータル:解約返戻金626万ー払い込み保険808万=マイナス182万

シミュレーション結果グラフ(見方 横軸:年齢 縦軸:保証額or貯蓄額 )

これでも保険営業さんからは

「30年で180万払ってこの保障は手厚いですよ~。お得ですよ~」って言われました。。。

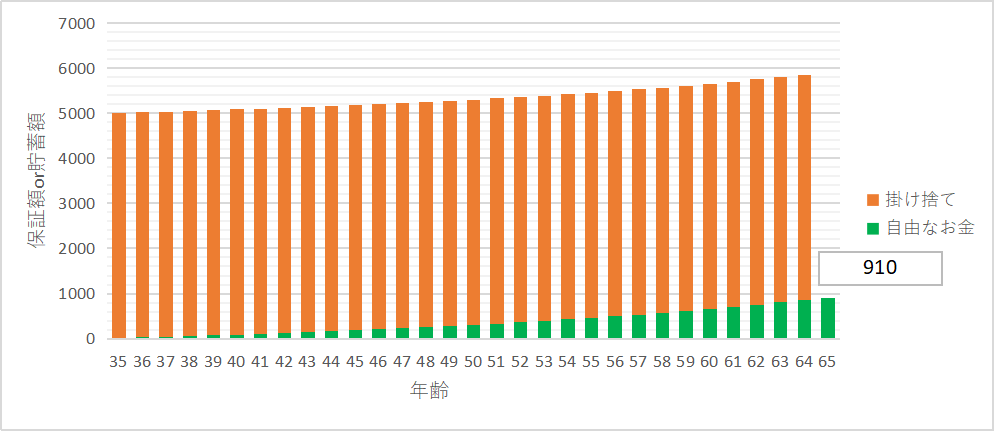

掛け捨て保険+積み立て投資のシミュレーション

契約内容

保障額:死亡時5000万

保険金額:年額9.24万

投資条件

年額10.96万

運用利率 年5%

貯蓄額:910万

トータル 910万(貯蓄額)ー277万(払い込み保険料)=+632万

シミュレーショングラフ(見方 横軸:年齢 縦軸:保証額or貯蓄額)

投資の年率5%って本当にできるの?については

こちらの記事で解説しています。

掛け捨て+投資が圧勝

シミュレーションの結果

・貯蓄型保険 マイナス182万

・掛け捨て+積み立て投資 プラス632万

掛け捨て+投資が圧勝ですね!!!

その差なんと814万!!!

30年でこれだけの差が生れてしまうわけです。

要はどんだけ保険会社が手数料でもっていくねん!!

っていう話ですよね(笑)

おススメの生命保険は?

私がおすすめするのはこの2つです!

前提として健康体として体重とか喫煙してないとかいくつかの項目をクリアしている人にはかなり安く入れる掛け捨て保険です。

1.メットライフ生命 スーバー割引定期保険

2. FWD収入保障保険

どちらも割安な掛け捨て保険ですので一度検討してみてはいかがでしょうか。

私はメットライフのスーパー定期に加入してます。

まとめ

生命保険は

掛け捨て+投資運用

これが最適解です!

私はかつて貯蓄型保険に8年も加入し総額160万以上を払い込みました。

ですが、このタイミングでも

掛け捨て+投資運用のほうがメリットあるとわかり

先日貯蓄型保険は解約し、返ってきたお金はたったの1.7万でした。

わかっていても吐き気が止まらなかったです。(笑)

でもこういう短期で損して

長期で得をする

選択をできた自分をほめてあげたいと思います!

今回は以上です!

固定費の中でも大きい支出になる生命保険。

この機会に見直して生活を楽にできるきっかけになれば幸いです!

*投資の成果を保障するものではありません。投資は各自の判断になりますのでご注意ください

コメント